こんにちは。蒼生(そうせい)法律事務所、代表弁護士の平野潤です。

突然ですが、次のようなお悩みはありませんか?

- 長年連れ添ったパートナーが亡くなったが、籍を入れていなかった

- 血縁関係はないが、最期まで看護・介護してきた

- 「相続人はいない」と言われたが、このまま国に取られてしまうのか不安

実はこれらのケース、何もしなければ遺産はすべて国のものになる(国庫に帰属する)可能性があります。

しかし、一定の条件を満たせば――

あなたが「特別縁故者」として財産を受け取れる可能性があるのです。

この記事では、特別縁故者として認められるための高いハードルや注意点、手続きの流れを、専門用語を噛み砕いて徹底解説します。

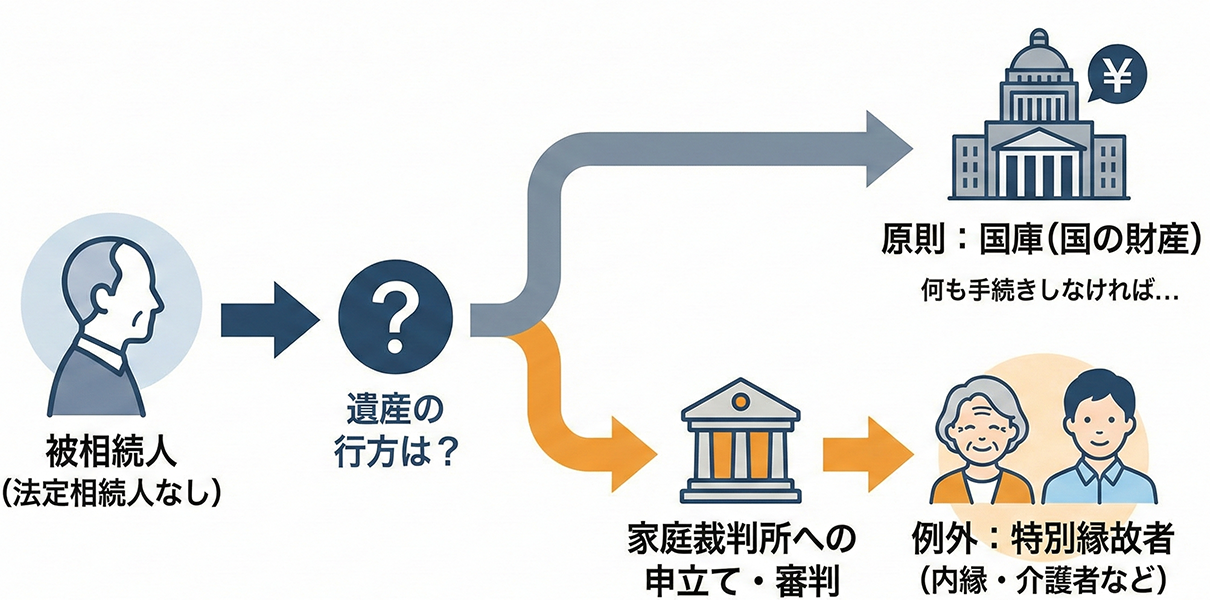

1. 特別縁故者とは?(定義・趣旨・根拠)

「特別縁故者」とは、一言で言うと「法律上の相続人は一人もいないけれど、亡くなった方と特別に親しい関係にあった人」のことです。

通常、亡くなった方に配偶者や子供、兄弟などの相続人が一人もいない場合、その遺産は最終的に「国庫(こっこ)」、つまり国のものになってしまいます。しかし、長年献身的に尽くした人がいるのに、すべて国に持っていかれるのは公平ではありません。

そこで、民法第958条の2という条文に基づき、家庭裁判所が認めれば、遺産の全部または一部を受け取ることができるようになっています。

【用語解説】国庫(こっこ)

国が所有する財布のようなものです。身寄りのない方の財産で、受け取り手がないものは最終的にここに収められます。

2. 特別縁故者と認められるための「3つの要件」

特別縁故者として認められるには、大きく分けて以下の3つのパターンのいずれかに当てはまる必要があります。

- 被相続人と生計を同じくしていた者

いわゆる「内縁の夫・妻」や、養子縁組はしていないけれど実の親子のように暮らしていた人などが該当します。 - 被相続人の療養看護に努めた者

報酬を得ずに、献身的に介護や身の回りの世話を長期間続けてきた人です。「仕事として」行っていたヘルパーさんなどは含まれません。 - その他、被相続人と特別の縁故があった者

①や②に準ずるほどの、非常に密接な精神的・経済的つながりがあった人や法人(お寺、看護施設など)です。

これらの要件は「当てはまるかどうか」を裁判所が厳しく判断します。あなたが「当然該当する」と思っていても、証拠や主張の仕方次第で否定されるケースも少なくありません。

3. 各要件の具体例:認められるケース・認められないケース

| 要件 | 認められやすいケース | 認められにくいケース |

|---|---|---|

| 生計を同じくしていた | 20年以上同居し、家計を一つにしていた内縁の妻。 | たまに泊まりに来る程度の交際相手。 |

| 療養看護に努めた | 無償で、末期がんの看護を自宅で最期まで行った従姉妹。 | 病院のお見舞いに頻繁に行っていただけの友人。 |

| 特別の縁故 | 自分の財産を削ってまで、被相続人の生活を支え続けた知人。 | 年に数回、食事を共にして相談に乗っていた後輩。 |

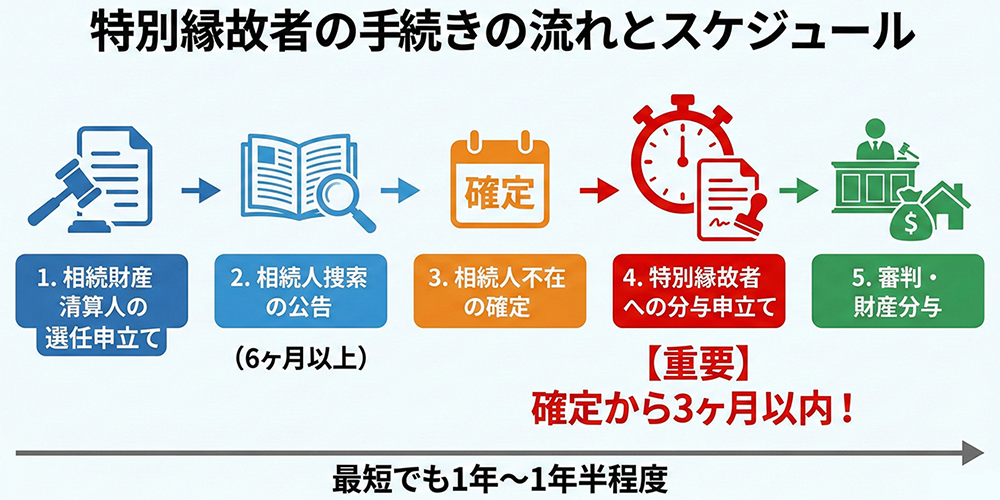

4. 特別縁故者の手続き:流れとスケジュール

| 手続きの流れ | 内容 |

|---|---|

| 1. 相続財産清算人の選任申し立て | 家庭裁判所に「財産を管理する人」を選んでもらいます。 |

| 2. 相続人捜索の公告(6ヶ月以上) | 「本当に相続人はいませんか?」と官報で呼びかけます。 |

| 3. 相続人不在の確定 | 期間内に相続人が現れなければ、正式に「不在」となります。 |

| 4. 特別縁故者に対する分与の申し立て | 相続人不在の確定から3ヶ月以内に申立てを行います。 |

| 5. 審判 | 裁判所が縁故の深さを判断し、分与額を決定します。 |

最も多い失敗は、「まだ時間があると思っていたら、申立期限を過ぎていた」というケースです。一度期限を過ぎると、どれほど深い縁故があっても取り戻すことはできません。

この手続きには、最短でも1年〜1年半程度の時間がかかります。

5. 相続財産清算人とは?

特別縁故者の手続きにおいて、避けて通れないのが「相続財産清算人」の存在です。

亡くなった方の財産を調査し、借金があれば支払い、残った財産を適切に管理します。多くの場合、地元の弁護士が裁判所から選任されます。

6. 財産分与の「範囲」と「割合」

- 現金・預貯金

- 不動産(土地・建物)

- 有価証券(株式など)

- 家財道具や遺品

分与の割合は0%〜100%まで裁判官の裁量で決まります。

| 分与の程度 | 認められやすい主な状況 |

|---|---|

| 全部(50%~100%) | 長年の同居、夫婦同然の生活、献身的な介護、他に縁故者がいない。 |

| 一部(数割〜半分) | 介護期間が短い、別居、遺産が非常に高額。 |

| 認められない | 縁故が友人レベルで薄い、十分な対価を受け取っていた。 |

7. 税務上の注意点

- 2割加算のルール:相続税が20%増しになります。

- 控除が少ない:配偶者の税額軽減などの特例が受けられません。

- 申告期限:分与を知った日の翌日から10ヶ月以内。

8. よくある失敗と証拠の重要性

- 証拠不足

- 相続人の見落とし

- 期間オーバー

証拠の収集と整理、相続人調査と相続財産調査、スケジュール管理が極めて重要です。

9. 弁護士に依頼するメリット

- 確実な相続人調査

- 説得力のある申立書の作成

- 相続財産清算人との交渉

- ワンストップ対応

結びに:後悔しないための最初の一歩を

特別縁故者の申立ては、思いだけでは認められません。

蒼生法律事務所では、特別縁故者申立て、相続財産清算人対応、相続登記・税務連携まで一貫対応しています。

「自分も該当するかもしれない」そう感じた今こそが、相談のベストタイミングです。

蒼生法律事務所( https://sousei-law.jp/ )では、初回無料相談を承っております。

お電話( 06-6809-3033 )またはメール( souseilaw33799@gmail.com )でお問い合わせください。

今回の記事が、あなたの相続に関するお悩みを解消するヒントになれば幸いです。

2004年の弁護士登録以降、個人・法人問わず幅広い事件を担当し、クライアントにとっての重大事には誠実かつ丁寧に寄り添う。命運に配慮し、最善策を模索。豊富な実績と十分なコミュニケーションで、敷居の高さを感じさせない弁護士像を追求してきた。1978年大阪府出身、京都大学法学部卒業。2011年に独立。不動産・労務・商事・民事・破産・家事など多様な分野を扱い、2024年6月に蒼生法律事務所へ合流。相続・遺言